Mediazione

19 Dicembre 2018

Inquadramento

L'istituto della mediazione nasce dall'intento del Legislatore di consentire a soggetti interessati ad agire in giudizio, di ricorrere ad una procedura semplificata di conciliazione delle controversie civili e commerciali, evitando così più lunghe e dispendiose procedure giudiziarie. In particolare, è possibile ricorrere ad organismi professionali indipendenti, iscritti in appositi registri tenuti presso i Tribunali, i quali hanno il compito di “assistere le parti nella ricerca di un accordo amichevole o per la formulazione di una proposta per la risoluzione della controversia stessa”. Recentemente tale istituto ha trovato la sua ragione d'essere anche in sede fiscale, estendendo così i principi e la ratio ispiratrice della mediazione giuridica anche al campo tributario. L'art. 17-bis, inserito nel D.Lgs. n. 546/1992 dall'art. 39 del D.L. 6 luglio 2011, n. 98 e modificato dall'art. 9 D.Lgs. 156/2015, prevede, infatti, come obbligatoria il ricorso alla mediazione tributaria se il valore della causa non è superiore a 50 mila euro. Tale limite è stato variato dal precedente di euro 20.000,00 a seguito dell'entrata in vigore della c.d. Manovra correttiva di aprile 2017, D.L. 50/2017, art. 10 (G.U. 24.04.2017, n. 95, S.O. n. 20 in vigore dal 24.04.2017). La modifica si applica agli atti impugnabili notificati a decorrere dal 1.01.2018. Pertanto per tutti gli atti notificati entro il 31.12.2017 si fa riferimento ancora al vecchio limite di 20.000; ciò per consentire l'effettuazione dei necessari adeguamenti organizzativi dei sistemi informativi che gestiscono gli atti impugnabili e le controversie, nonché le avvertenze recate dagli atti e al fine di rendere edotto il contribuente in ordine a tale modifica normativa, in attuazione dell'art. 6 della L. 27 luglio 2000, n. 212 (Statuto dei diritti del contribuente), come specificato dalla stessa Agenzia. Ai fini della corretta individuazione del limite da applicare all'atto notificato inviato dall'Ente impositore nel periodo a cavallo tra il 2017 ed il 2018, l'Agenzia delle Entrate con la Circolare 22 dicembre 2017 n. 30/E/2017 ha chiarito che “la notifica si considera perfezionata al momento della ricezione dell'atto da parte del contribuente e, dunque, rileva la data in cui la notifica si perfeziona per il destinatario. Ne consegue che, se l'atto è notificato a mezzo posta anteriormente al 1° gennaio 2018, ma ricevuto dal contribuente successivamente a tale data, l'eventuale controversia innanzi alla Commissione tributaria provinciale, anche di valore superiore a ventimila e fino a cinquantamila euro, ricade nell'ambito di applicazione dell'articolo 17-bis del D.Lgs. n. 546 del 1992.”. Presupposti e ambito di applicazione

Poiché la mediazione tributaria è istituto diverso dalla mediazione disciplinata dal D.Lgs n. 28/2010, che opera relativamente alla “conciliazione di una controversia civile e commerciale vertente su diritti disponibili”, il Legislatore ha individuato sulla base di specifici criteri, una tipologia di controversie rispetto alle quali il ricorso deve essere preceduto da una fase preliminare di carattere amministrativo. Nella specie, i criteri individuati dalla norma attengono:

I giudici della Corte Costituzionale, con l'Ordinanza n. 38/2017, salvano l'istituto in esame dichiarando manifestamente inammissibili le questioni sottoposte al loro vaglio da parte della CTP di Milano, in particolare la questione relativa all'art. 24 e 111 Cost. Infondata, invece la questione relativa all'art. 3 Cost. per essere l'art. 17-bis riferito ai soli atti emessi dall'Amministrazione dello Stato e per importi superiori ai ventimila euro. Innanzitutto va osservato che la mediazione tributaria introdotta dall'impugnato art. 17-bis cosituisce una forma di composizione pregiurisdizionale delle controversie basata sull'intesa raggiunta, fuori e prima del processo, dalle stesse parti, che agiscono, quindi, su un piano di parità. È dunque questione consolidata per la Corte Costituzionale che siffato procedimento conciliativo, non riconducibile alla mediazione, preprocessuale, il cui esito positivo è rimesso anche al consenso dello stesso contribuente, possa violare il suo diritto di difesa, il principio ragionevolezza o, tanto meno, il diritto a non essere distolto dal giudice naturale precostituito per legge. Una delle analisi affrontate dalla Corte è che il Legislatore ha voluto perseguire l'interesse generale alla deflazione del contenzioso tributario in modo ragionevole, prevedendo il rinvio dell'accesso al giudice con riguardo alle liti che notoriamente rappresentando il numero più consistente delle controversie tributarie ed, al contempo, a quelle di esse che comportano le minori conseguenze finanziarie sia per la parte privata che per quella pubblica. Tale scelta è frutto di un corretto esercizio della discrezionalità legislativa, non censurabile né sul piano del diritto alla tutela giurisdizionale, né su quello del rispetto dei princìpi di uguaglianza e ragionevolezza.

Istanza di mediazione

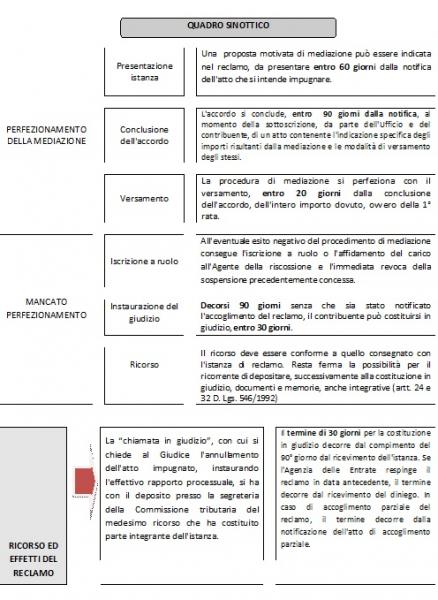

Con l'istanza di reclamo il contribuente avanza alla competente struttura dell'Agenzia delle Entrate, o altro Ente impositore, una proposta motivata di mediazione, oltre ad indicare i motivi per i quali intende chiedere al giudice tributario l'annullamento totale o parziale dell'atto.

L'Agenzia delle Dogane con la Nota n. 75042/RU del 5 luglio 2017 precisa che dalle indicazioni fornite dall'Avvocatura Generale dello Stato, emerge che, qualora la fase amministrativa del reclamo/mediazione dovesse definirsi con un provvedimento notificato al contribuente prima dei 90 giorni, quest'ultimo potrà costituirsi in giudizio nei 30 giorni successivi alla scadenza dei 90 giorni previsti al comma 2 dell'art. 17-bis del D. Lgs. n. 546/1992, mentre l'Agenzia ne avrà a disposizione 60, sempre decorrenti dalla scadenza dei 90 giorni. In tal senso, precisano dalle Dogane, devono ritenersi superate le istruzioni impartite a pag. 21 della Circolare n. 21/D del 2015, laddove era stato indicato che, qualora la fase amministrativa si fosse conclusa con un provvedimento notificato al contribuente prima della scadenza dei 90 giorni, quest'ultimo avrebbe avuto l'onere di costituirsi in giudizio entro 30 giorni decorrenti dal perfezionamento nei suoi confronti della notificazione dell'atto con il quale si era chiusa la fase amministrativa.

Poiché l'art. 17-bis ha istituito nell'ambito del giudizio tributario una fase amministrativa pre-processuale, avente la funzione di consentire un preliminare esame della fondatezza dei motivi del ricorso ed, eventualmente, mediante il raggiungimento dell'accordo di mediazione, di evitare lunghe e dispendiose procedure giudiziarie, è evidente che l'istanza debba contenere i motivi di fatto e di diritto proposti nel ricorso. Questa necessaria coincidenza dei motivi è dovuta al fatto che, a seguito dell'inutile decorso della fase di mediazione, l'istanza produce gli effetti del ricorso giurisdizionale. Nell'istanza vanno indicati:

Nell'istanza dovrà anche essere indicato il valore della controversia al fine di stabilire il carattere obbligatorio della mediazione, oltre ad una motivata proposta di mediazione, completa della rideterminazione dell'ammontare della pretesa. L'Ufficio chiamato in causa, poiché ha la necessità di effettuare un esame preliminare circa la fondatezza dei motivi di impugnazione dell'atto, deve poter esaminare i documenti che devono essere prodotti dal contribuente in originale o fotocopia e precisamente la copia dell'atto impugnato e la copia di tutti i documenti, che in caso di esito negativo del procedimento di mediazione e di eventuale costituzione in giudizio, il contribuente intende allegare al ricorso e depositare presso la segreteria della commissione tributaria, con il proprio fascicolo di causa.

Decorso il termine dei 90 giorni, previsto dal comma 2 dell'art.17-bis del D.Lgs. n° 546/1992, senza il raggiungimento di alcun accordo il ricorso con effetti di reclamo potrà essere depositato in Commissione Tributaria, senza necessità di notificare nuovamente l'atto all'Ente impositore in quanto l'istanza presentata equivale alla notificazione del ricorso (effetto chiamata in giudizio).

Successivamente alla presentazione dell'istanza, l'Ufficio competente procede secondo le modalità di seguito illustrate:

È importante sottolineare che anche in assenza di una proposta di mediazione avanzata dal contribuente, l'Ufficio deve valutare comunque se sussistono i presupposti per la mediazione e precisamente:

L'Ufficio, qualora ritenga sussistenti i presupposti della mediazione, procede sulla base delle seguenti modalità:

La conclusione dell'accordo di mediazione individua il momento a partire dal quale decorre il termine per effettuare il pagamento che conclude la mediazione. Solitamente ciò si perfeziona mediante sottoscrizione da parte dell'Ufficio e del contribuente di un atto contenente, oltre all'indicazione specifica degli importi risultanti dalla mediazione (tributo, interessi, sanzioni), anche delle modalità di versamento degli stessi (comprese le modalità di rateizzazione delle somme dovute).

In relazione al contenuto dell'accordo di mediazione l'Agenzia delle Dogane, nella Nota n. 75042/RU del 5 luglio 2017, precisa che lo stesso deve contenere gli importi, i termini e le modalità di pagamento (unica soluzione o rateazione). Inoltre l'Avvocatura Generale dello Stato ha raccomandato di prevedere, in sede di definizione dell'accordo di mediazione con il contribuente, specifiche clausole pattizie nelle quali sia precisato che le spese sostenute per la conclusione dell'accordo debbano essere interamente compensate tra le parti.

Provvedimento di diniego

Un ulteriore opzione che potrebbe profilarsi si verifica quando non vi sono i presupposti per procedere all'annullamento dell'atto o per concludere la mediazione, in questo caso l'Ufficio emette un provvedimento di diniego. Nel diniego vanno esposte in modo completo e dettagliato le ragioni di fatto e di diritto, poste a fondamento della pretesa tributaria, avendo presente che il contenuto del provvedimento di diniego, in caso di successiva costituzione in giudizio da parte del contribuente, varrà come atto di controdeduzioni. Anche il diniego non è impugnabile, essendo il contribuente tutelato dalla facoltà di costituirsi in giudizio mediante il deposito del ricorso.

COMMISSIONE TRIBUTARIA PROVINCIALE DI ....................................... RICORSO CON ISTANZA ai sensi dell'art. 17-bis del D. Lgs. n. 546/1992 proposto dal Sig. ....................................................... (riportare dati identificativi, domicilio fiscale, C.F., PEC, difensore eventualmente nominato con relativi C.F. e PEC, domicilio eletto, ecc.) contro Agenzia delle Entrate – Direzione Provinciale/Regionale di ..............................................., con sede in ........................................., in persona del Direttore pro tempore, in relazione a ............................ (avviso di accertamento, iscrizione a ruolo, diniego di rimborso, ecc.) n. .................... notificato in data ...../....../..........., emesso dall'Agenzia delle Entrate – Direzione Provinciale/Regionale di ..................................... per far valere i fatti, i motivi e le richieste di seguito riportati FATTO ....................................................................................................................................................................................................................................................................................................................................................... MOTIVI ............................................................................................................................................................................ ............................................................................................................................................................................ Per tutti questi motivi, CHIEDE a codesta Commissione tributaria provinciale, di voler ................................................... Si dichiara che il valore della presente lite, ai fini del contributo unificato di cui al D.P.R. n. 115/2002, è di € .................................. Luogo e data ....................................... Firma .......................................... **** ISTANZA ai sensi dell'art. 17-bis del D.Lgs. n. 546/1992

Il contribuente, Sig. ............................., come prima rappresentato, sulla base dei fatti e dei motivi sopra evidenziati CHIEDE che l'Agenzia delle Entrate – Direzione Provinciale/Regionale di ............................., in alternativa al deposito del ricorso che precede presso la Commissione tributaria provinciale, accolga in via amministrativa le richieste nel medesimo ricorso formulate. Valore ai fini dell'art. 17-bis del D.Lgs. n. 546/92: € ......................................... [segue parte eventuale] Formula altresì proposta di mediazione fondata sui seguenti MOTIVI 1) ....................................................................................................................................................................... 2) ...................................................................................................................................................................... Per quanto motivato, la pretesa verrebbe a essere così rideterminata: imposta: € ........................................; interessi: € ........................................; sanzioni: € ........................................; Comunica, in ogni caso, la sua disponibilità a valutare in contraddittorio la mediazione della controversia. Per l'invito al contraddittorio, le comunicazioni e le notificazioni relative al presente procedimento, si indicano uno o più dei seguenti recapiti: - via ..................................................., città ......................................, - PEC:................................................................................................, - telefono .........................................................................................., - fax .................................................................................................., - posta elettronica ordinaria: .............................................................. Si allegano i seguenti documenti, richiamati nel ricorso: 1) .......................................................................................... 2) .......................................................................................... 3) .......................................................................................... Luogo e data ....................................... Firma ………………………………… Procura speciale (eventuale) - Delego a rappresentarmi e difendermi nel presente procedimento, in ogni sua fase, stato e grado, ......................., con ogni facoltà di legge, incluse quelle di proporre reclamo e di mediare ai sensi dell'art. 17-bis del D. Lgs. n. 546/92, trattare, comporre, conciliare, transigere, rinunciare agli atti e accettare rinunzie farsi sostituire. Eleggo domicilio, anche per le notificazioni relative al procedimento di reclamo e mediazione, presso.............................. Luogo e data ....................................... La firma è autentica ………………………………… Trattamento Fiscale e Contabile

In dichiarazione avremo una variazione in aumento per l'anno 201(x)

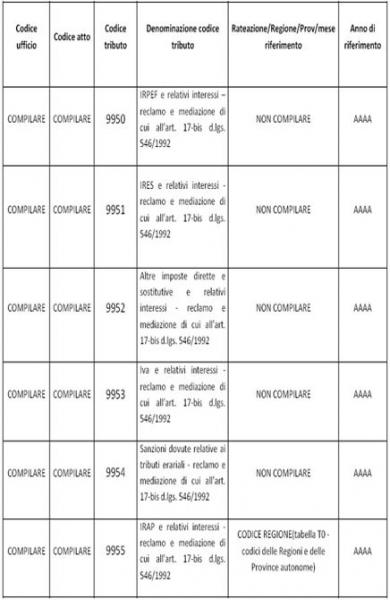

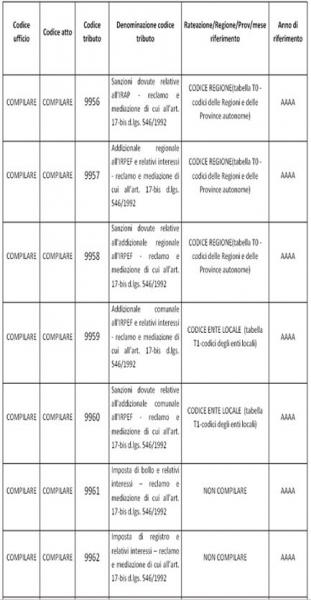

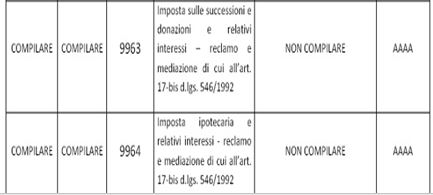

E nell'anno 201(x+1) dovrà essere eseguita una variazione in diminuzione per €. 1.500,00 corrispondente alla parte “abbonata”. Con Provvedimento del Direttore dell'Agenzia delle Entrate 22 marzo 2012 sono state estese, in attuazione dell'art. 2 del Decreto del Ministro dell'Economia e delle Finanze 8 novembre 2011, le modalità di versamento di cui all'articolo 17 del D.Lgs. 9 luglio 1997, n. 241, all' imposta di bollo, all'imposta di registro, all'imposta sulle successioni e donazioni, all'imposta ipotecaria, all'imposta catastale, all'imposta sostitutiva delle imposte ipotecaria e catastale su contratti di locazione finanziaria di immobili, alla tassa ipotecaria e alla tassa sulle concessioni governative, limitatamente, tra l'altro, all'istituto del reclamo e della mediazione. Si precisa che con l'estensione di reclamo e mediazione anche ai tributi amministrati dalle altre Agenzie Fiscali, ad opera dell'art. 9, comma 1, lettera l) del citato D.lgs. n 156/2015, in particolare dall'Agenzia delle Dogane e dei Monopoli, l'Amministrazione Fiscale è intervenuta con la Risoluzione n. 33/E/2016 ad istituire i codici tributo per consentire il versamento, mediante il modello F24 Accise, delle somme dovute a seguito del perfezionamento degli istituti in parola. Pace Fiscale D.L. 119/2018

Il D.L. 23/10/2018 n. 119, cosiddetto “Decreto Fiscale”, convertito con modifiche dalla L. 136/2018 G.U. n. 293 del 18/12/2018, ha previsto una serie di incentivi per i contribuenti destinatari di atti impositivi al fine di accedere alla cosiddetta “pace fiscale “ prevedendo, in linea generale, delle agevolazioni per chiudere le pendenze con il Fisco senza ricorrere alle Commissioni Tributaria, determinando così:

In tale sede ci si soffermerà solo su gli strumenti di definizione agevolata che potrebbero qui interessare.

L'articolo 2 del citato decreto detta le regola per addivenire alla definizione agevolata degli atti del procedimento di accertamento. In tale caso, infatti, il contribuente destinatario di un avviso di accertamento, rettifica, liquidazione e/o atti di recupero notificati entro il 24.10.2018 (data di entrata in vigore del decreto fiscale) che quindi potrebbero essere oggetto di reclamo, potrebbe decidere di non esperire tare procedura aderendo all'avviso ricevuto versando esclusivamente l'importo delle imposte, ivi indicate, esclusi interessi, sanzioni ed accessori.

Sul punto l'Agenzia delle Entrate con il provvedimento n. 298724/2018 del 09/11/2018 ha dispostochel'anzidetta definizione agevolata: - si applica agli atti emessi dall'Agenzia delle entrate e agli atti di accertamento ex art. 9 c. 3-bis D.L. 16/2012 emessi dall'Agenzia delle dogane e dei monopoli; - purché notificati entro il 24 ottobre 2018 non impugnati ed ancora impugnabili alla stessa data; - si perfeziona con il pagamento dei tributi ed eventuali contributi indicati nell'atto, con esclusione solo degli importi per sanzioni amministrative, interessi ed eventuali accessori, attraverso il modello F24 o F23 - utilizzando i dati presenti nel prospetto per la compilazione del modello ricevuto unitamente all'atto da definire, indicando i codici tributo relativi alle somme dovute , il codice atto o il numero di riferimento, il codice ufficio e l'anno di riferimento - in unica soluzione o a rate (massimo 20 trimestrali di pari importo) entro il 23.11.2018 o, se più ampio, entro il termine utile per la proposizione del ricorso. Entro dieci giorni dal versamento in unica soluzione o della prima rata, il contribuente dovrà consegnare all'ufficio competente la quietanza dell'avvenuto pagamento. Le rate successive alla prima devono essere versate entro l'ultimo giorno di ciascun trimestre maggiorate degli interessi legali calcolati dal giorno successivo al termine di versamento della prima rata e, nel caso in cui, alle rispettive scadenze non fossero eseguiti i pagamenti si applicheranno le disposizioni di cui all'art. 15-ter D.P.R. 602/1973; - se l'atto non richiede il pagamento di tributi e contributi, per avvalersi della definizione agevolata e ai fini del perfezionamento della stessa, il contribuente manifesta la volontà di definire tramite comunicazione in carta libera all'ufficio competente entro lo stesso termine previsto per il versamento per ciascun procedimento, direttamente o tramite raccomandata A/R o all'indirizzo di posta elettronica certificata (PEC) dell'ufficio.

Viceversa nel caso in cui il contribuente avesse già impugnato l'atto potrà beneficiare delle disposizioni di cui all'articolo 6 D.L. 119/2018 relativo alla definizione agevolata delle controversie tributarie, cosiddetta definizione agevolata delle liti pendenti “bis”.

In tale caso, però, la “pace fiscale” è limitata alle controversie in cui è parte l'Agenzia delle Entrate, qualunque sia lo stato e grado di giudizio compreso quello in Cassazione. Inoltre, è necessario che:

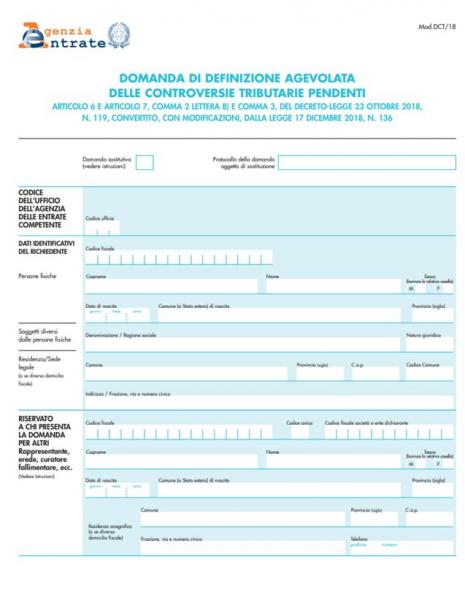

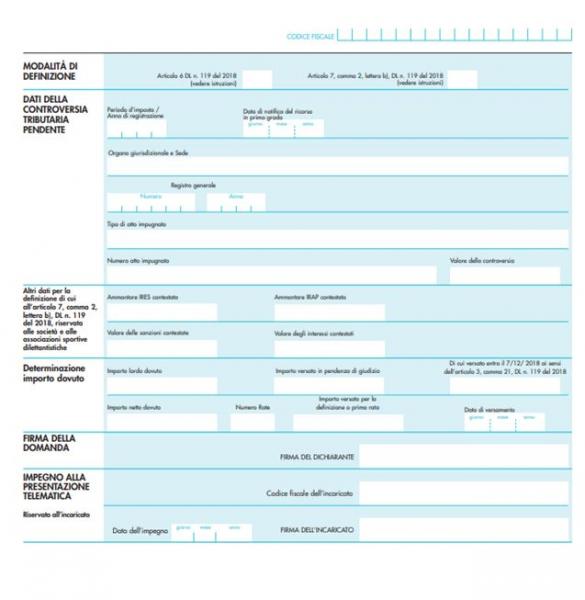

Fac-simile - DOMANDA DI DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Ai fini del versamento dovranno essere utilizzati i codici tributo individuati con la Risoluzione n. 29 del 21/02/2019 senza la possibilità di utilizzare crediti in compensazione ai sensi dell'art. 17 del DLgs. 241/97. Inoltre, come chiarito nella circolare 6/E/2019 dalle somme da versare per effetto della definizione si scomputano quelle già corrisposte per effetto della riscossione frazionata, ma, in nessun caso, si ha diritto al rimborso, come ad esempio:

La presentazione dell'istanza all'ufficio competente e/o il pagamento dell'importo entro il 31.05.2019, come specificato dal comma 10 del citato articolo, non sospende automaticamente il processo ma sarà necessario che il contribuente presenti al giudice un'istanza di sospensione dalla quale risulti la volontà di voler aderire alla definizione agevolata; in tale caso la sospensione avrà durata fino al 10 Giugno 2019. Se entro l'anzidetto termine il contribuente depositerà presso l'organo giurisdizionale copia della domanda di definizione e del versamento degli importi dovuti o della prima rata, il processo sarà sospeso fino al 31 Dicembre 2020. Passato tale termine, se non è presentata istanza di trattazione della controversia dall'interessato il processo è dichiarato estinto.

In ogni caso, per le controversie definibili, sono sospesi per 9 mesi i termini di impugnazione, anche incidentale, delle pronunce giurisdizionali e di riassunzione, nonché per la proposizione del controricorso in Cassazione che scadono tra la data di entrata in vigore del presente decreto e il 31 luglio 2019.

La presentazione dell'istanza ed il pagamento dell'intero importo o della prima rata, però non assicura il buon esito della definizione agevolata, in quanto l'Ufficio entro il 31/07/2020 potrebbe notificare, con le stesse modalità previste per la notificazione degli atti processuali, l'eventuale diniego della definizione, che comunque potrebbe formare oggetto di impugnazione entro 60 giorni dalla notifica dinanzi all'organo giurisdizionale presso il quale pende la controversia.

Riferimenti

Normativi

Giurisprudenza

Prassi

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||