Il datore di lavoro, al momento della corresponsione della retribuzione, è tenuto a consegnare ai propri dipendenti un prospetto, chiamato busta paga, che deve contenere alcuni elementi minimi. La legge non impone un modello specifico di busta paga e pertanto l'obbligo può essere assolto sia con l'utilizzo del libro unico del lavoro sia mediante la consegna di una copia delle scritture effettuate sullo stesso libro.

Inquadramento

Il datore di lavoro, al momento della corresponsione della retribuzione, è tenuto a consegnare ai propri dipendenti un prospetto, chiamato busta paga, che deve contenere alcuni elementi minimi:

generalità del lavoratore;

qualifica professionale;

periodo cui la retribuzione si riferisce;

le voci che compongono la retribuzione;

le trattenute previdenziali, assistenziali e di imposta.

La legge non impone un modello specifico di busta paga e pertanto l'obbligo può essere assolto sia con l'utilizzo del libro unico del lavoro sia mediante la consegna di una copia delle scritture effettuate sullo stesso libro. Nella copia non devono essere necessariamente compresi i dati relativi alle presenze. Il datore di lavoro può quindi optare per elaborare due documenti distinti i libroni da lavoro e la busta paga oppure elaborare solo i fogli del libro unico per consegnare in copia al lavoratore eventualmente anche senza calendario presenze.

A far data dal 1° luglio 2018 i datori di lavoro o committenti corrispondono ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

a) bonifico sul conto identificato dal codice IBAN indicato dal lavoratore;

b) strumenti di pagamento elettronico;

c) pagamento in contanti presso lo sportello bancario o postale dove il datore di lavoro abbia aperto un conto corrente di tesoreria con mandato di pagamento;

d) emissione di un assegno consegnato direttamente al lavoratore o, in caso di suo comprovato impedimento, a un suo delegato.

Introduzione

Il datore di lavoro al momento della corresponsione della retribuzione periodica, ha l'obbligo di consegnare ai propri dipendenti un prospetto chiamato busta paga, debitamente firmato o siglato dal datore di lavoro ovvero riportante tutti i dati identificativi del datore di lavoro.

Elementi essenziali per busta paga:

1

Le generalità del lavoratore

2

La qualifica professionale del lavoratore

3

Il periodo di riferimento della retribuzione

4

Gli elementi della retribuzione tenendo conto che per le retribuzioni, pagate in parte in natura e in parte in danaro, è necessario indicare: - le somme in denaro; - la retribuzione in natura se la stessa determina un incremento della retribuzione imponibile ai fini previdenziali e fiscali,

5

Le trattenute assistenziali previdenziali e fiscali

6

Le somme corrisposte a sostegno del reddito (es.: ANF, indennità di malattia e infortunio)

Il datore di lavoro del personale addetto ai servizi familiari non è obbligato alla consegna della busta paga. Il datore di lavoro non è altresì obbligato alla consegna del prospetto paga al personale con qualifica dirigenziale. Il datore di lavoro può effettuare l'elaborazione delle buste paga dei dipendenti all'interno della propria azienda oppure può affidare tale operazione a centri di elaborazione dati assistiti da professionisti abilitati. Le operazioni svolte autonomamente dai Centri elaborazione dati devono limitarsi ad elaborazioni aventi valenza matematica di tipo meccanico, mentre l'attività relativa all'impostazione della busta paga sugli gli aspetti giuslavoristici, fiscali e previdenziali deve essere svolta con l'assistenza di un professionista abilitato.

La compilazione della busta paga

La corretta compilazione della busta paga implica delle valutazioni preventive relative all'inquadramento contrattuale del lavoratore, alla struttura e alle componenti delle retribuzioni.

Sono elementi essenziali, al fine della corretta registrazione della busta paga:

l'inquadramento contrattuale del lavoratore;

le voci della retribuzione;

l'orario di lavoro;

il trattamento delle presenze;

il calcolo della retribuzione.

Inquadramento contrattuale del lavoratore

L'attività svolta dall'azienda è un elemento rilevante per l'applicazione del contratto collettivo nazionale di categoria. È necessario individuare la corretta attività anche per la classificazione previdenziale effettuata dall'Inps ai fini del trattamento assistenziale e contributivo. L'appartenenza dell'azienda ad un settore merceologico viene determinata in base all'attività svolta ma ciò non implica la necessità né l'obbligo per l'imprenditore di applicare il corrispondente contratto collettivo di categoria. L'imprenditore infatti, in attuazione del principio di libertà di organizzazione sindacale, ha la possibilità di decidere se applicare almeno nella propria agenda un contratto collettivo di categoria e pertanto può valutare discrezionalmente a quale contratto adeguare il rapporto di lavoro con i propri dipendenti.

La classificazione preventiva del lavoratore nelle categorie previste dalla legge e dal contratto collettivo di lavoro, applicato dall'azienda, costituisce una condizione necessaria per l'individuazione del trattamento economico spettante al lavoratore stesso. L'inquadramento contrattuale dell'azienda è basato sul tipo di attività effettivamente esercitata, la classificazione del dipendente si basa altresì sulle mansioni effettivamente spiegate dallo stesso. Occorre quindi ricondurre in modo logico le mansioni nell'ambito delle categorie stabilite con criteri generali, dalla legge e dai contratti collettivi nazionali di lavoro.

I lavoratori subordinati in base alla normativa vigente possono essere qualificati in cinque categorie:

dirigenti;

quadri;

impiegati;

operai;

apprendisti.

I contratti collettivi individuano al loro interno le qualifiche e i livelli nei quali devono essere inquadrati lavoratori in relazione alle mansioni che questi andranno a svolgere; gli stessi stabiliscono in corrispondenza di ciascuna qualifica un determinato trattamento economico normativo.

Il contenuto professionale di ciascun gruppo di qualifiche è definito nelle c.d. “Declaratorie". Il datore di lavoro inquadra il lavoratore dopo aver attentamente valutato:

l'attività lavorativa concretamente svolta dal lavoratore;

le categorie, le qualifiche e i livelli di inquadramento previsti dal contratto collettivo di categoria applicabile al rapporto di lavoro;

la categoria e la qualifica al livello di inquadramento in cui sono comprese le mansioni svolte concretamente dal lavoratore.

La struttura e le componenti della retribuzione

La retribuzione costituisce il corrispettivo per l'attività prestata dal lavoratore subordinato. La retribuzione si presenta in più forme: - retribuzione a tempo, ove l'unità di misura della retribuzione è costituita dal tempo (ora, settimana, mese, anno) e quindi l'entità complessiva è determinata in rapporto alla misura temporale della prestazione; - retribuzione a cottimo ove la retribuzione è proporzionata al rendimento della prestazione effettuata e non alla durata; - retribuzione a provvigione. È il compenso tipico del rapporto di lavoro instaurato con agenti e rappresentanti di commercio ma a volte presente anche nell'area del lavoro subordinato per gli impiegati inquadrati come operatori di vendita; in tal caso i contratti collettivi prevedono normalmente l'erogazione di una retribuzione fissa mensile alla quale va aggiunta una quota variabile costituita dalle provvigioni maturate; - partecipazione agli utili o agli prodotti. La retribuzione può essere corrisposta mediante partecipazione agli utili; la legge prevede che la partecipazione agli utili sia determinata con riferimento agli utili netti dell'impresa e avendo particolare riguardo al principio generale posto dall'articolo 36 della Costituzione: il datore di lavoro è tenuto ad integrare la retribuzione fino al raggiungimento del minimo costituzionalmente garantito in caso di riscontrato negativo dell'attività di impresa. La partecipazione prodotti è una forma di retribuzione generalmente presente nel comparto dell'agricoltura e della pesca. - retribuzione in natura, è la retribuzione in genere ad integrazione del normale trattamento economico in denaro che prevede ad esempio la somministrazione del vitto e dell'alloggio o la fornitura di beni o servizi che soddisfano specifiche esigenze del lavoratore.

A prescindere dalla forma, la retribuzione è composta di determinati voci retributive stabilite dalla legge, dai contratti collettivi ai vari livelli di contrattazione, dall'accordo individuale tra il datore di lavoro e il lavoratore. Le voci retributive sono parte integrante della busta paga e vanno pertanto contabilizzate sul prospetto.

Principali Voci retributive

Descrizione

Minimo contrattuale

Il minimo contrattuale è la base del trattamento retributivo. Fino al 1991 (1° novembre 1991) venivano aggiunti gli scatti di contingenza (indennità di contingenza). Veniva altresì corrisposto l'elemento distinto della retribuzione (E.d.r.), attribuito dal Protocollo 31 luglio 1992, in relazione alla cessazione del sistema di aggancio della retribuzione alla dinamica dei prezzi. In molti settori l'indennità di contingenza e l'E.d.r. non vengono più erogati come titolo specifico ma sono stati conglobati nel minimo contrattuale. Il minimo attribuito a ciascun lavoratore può variare nel tempo, per effetto degli incrementi stabiliti contrattualmente o in relazione alla promozione del lavoratore a un livello di inquadramento superiore.

Superminimo o terzo elemento

Diversi contratti collettivi prevedono l'erogazione di importi aggiuntivi al minimo contrattuale. Sono voci retributive che hanno la stessa natura del minimo ed un'area soggettiva di applicazione circoscritta.

Superminimo individuale

L'attribuzione del super minimo individuale è determinato da un accordo tra datore di lavoro e lavoratore alla costituzione o durante lo svolgimento del rapporto di lavoro.

Indennità di funzione

In alcuni casi, i contratti collettivi di categoria prevedono la corresponsione di un'indennità di funzione a lavoratori in posizioni di quadro o che comunque esplicano funzioni direttive.

Premi

Sono voci retributive determinate ed erogate in genere su base annua.

Scatti periodici di anzianità

Trattasi di aumenti periodici disciplinati dalla contrattazione collettiva di categoria, erogata in relazione al progredire dell'anzianità di servizio nel posto di lavoro. Generalmente la maturazione dello scatto avviene biennalmente o triennalmente.

Indennità varie

Trattasi di voci erogate con riferimento a particolari modalità della prestazione e legate a servizi aziendali o a fasi della negoziazione collettiva.

Al titolo non esaustivo possiamo elencare:

utile di cottimo;

indennità di cassa o maneggio denaro;

indennità di rete e visibilità;

indennità per lavori disagiati;

indennità di trasferta;

indennità di trasferimento;

indennità di mensa;

indennità di vacanza contrattuale.

13ª mensilità

La 13ª mensilità è una voce di retribuzione corrisposta una volta all'anno nel mese di dicembre, commisurata per i lavoratori che hanno prestato servizio per tutto l'anno ad una mensilità della normale retribuzione in atto nello stesso mese

14ª mensilità

È la gratifica prevista da taluni settori contrattuali. Generalmente viene corrisposta nel mese di luglio con riferimento ad un periodo di maturazione 1° luglio dell'anno precedente-30 giugno dell'anno di erogazione.

Premi di risultato

Alcuni contratti collettivi, come ad esempio il contratto dei "metalmeccanici" prevede di demandare alla contrattazione aziendale l'istituzione di un premio di risultato la cui identità viene determinata annualmente con riferimento ai risultati conseguiti nella realizzazione di programmi, concordati tra le parti, aventi come obiettivo incrementi di produttività, di qualità, di redditività ed altri elementi rilevanti ai fini del miglioramento della competitività aziendale nonché risultati legati all'andamento economico dell'impresa.

Importi forfettari e una tantum

Alcuni contratti collettivi di categoria prevedono l'erogazione di importi una tantum a copertura del periodo di carenza contrattuale tra la data di scadenza del presente contratto collettivo nazionale di lavoro e la data di decorrenza della nuova disciplina contrattuale.

Orario di lavoro e riposi

I contratti collettivi nazionali di lavoro fissano generalmente l'orario normale di lavoro in 40 ore settimanali. I limiti legali all'orario di lavoro settimanale non trovano applicazione per:

- il personale direttivo; - lavoratori che hanno potere di autonoma determinazione del proprio orario lavorativo; - lavoratori addetti ai lavori discontinui; - viaggiatori e piazzisti.

Il limite massimo del lavoro ordinario può essere superato in presenza di

Esigenze tecniche o stagionali

Lavori preparatori e complementari

Casi di forza maggiore o di pericolo imminente

Redazione dell'inventario dell'anno

Custodia e vigilanza dell'azienda

Verifiche e prove straordinarie di azienda

Orario flessibile

Per fronteggiare variazioni dell'orario a causa di aumento dell'intensità dell'attività legata a particolari cicli produttivi ovvero l'andamento del mercato datore di lavoro può aumentare l'orario settimanale normale calcolandolo come media su uno spazio temporale più ampio della settimana. È demandata alla contrattazione collettiva la disciplina relativa alla definizione delle attività che possono rientrare nel regime di flessibilità, del limite massimo delle prestazioni aggiuntive settimanali, del limite massimo del periodo di superamento del normale orario di lavoro, delle modalità di godimento dei riposi compensativi, della collocazione temporale del recupero delle maggiori prestazioni, del particolare trattamento retributivo ai lavoratori interessati al regime di flessibilità.

Riposo settimanale

Distribuito nella settimana tale che il lavoratore possa usufruire di un giorno di riposo. (Diritto costituzionalmente garantito articolo 36 della Costituzione). Ogni sette giorni lavoratori ha diritto a un periodo di riposo di 24 ore consecutive di regola coincidenti con la domenica e cumulabile con le ore di riposo giornaliero di 11 ore ogni ventiquattr'ore di lavoro. Il riposo settimanale di ventiquattr'ore consecutive può essere fissato anche in giorno diverso dalla domenica e può essere attuato mediante turni per particolari categorie di lavoratori. La regola generale che prevede il godimento di riposo settimanale dopo sei giorni attività lavorativa può essere derogato dalla disciplina contrattuale collettiva in caso di situazioni che rendono necessaria la deroga, non venga snaturata comunque o elusa la cadenza settimanale, non vengano superati i limiti di irragionevolezza con particolare riguardo alla tutela della salute e sicurezza del lavoratore.

Lavoro notturno

È considerato lavoro notturno la prestazioni di lavoro svolte: - dalle 22 alle 5; - dalle 23 alle 6; - dalle 24 alle 7.

Festività

Nell'arco dell'anno solare sono considerate giornate festive oltre alle domeniche, le festività nazionali infrasettimanali individuate dalla legge e stabilite dai contratti collettivi di categoria. In tali giornate il lavoratore ha diritto ad astenersi dal lavoro e ha diritto a percepire un particolare trattamento economico.

Riposi annui

Nell'arco dell'anno il lavoratore può usufruire di periodi di riposo a titolo di: - ferie; - riduzione di orario; - ex festività.

Lavoro straordinario

È considerato lavoro straordinario il lavoro prestato oltre l'orario normale contrattuale.

Lavoro discontinuo

Alcune attività lavorative prevedono un lavoro discontinuo, a cui non sono applicabili le limitazioni legali della durata normale dell'orario di lavoro, fermo restando il limite relativo alla durata media settimanale delle prestazioni.

Trattamento delle presenze

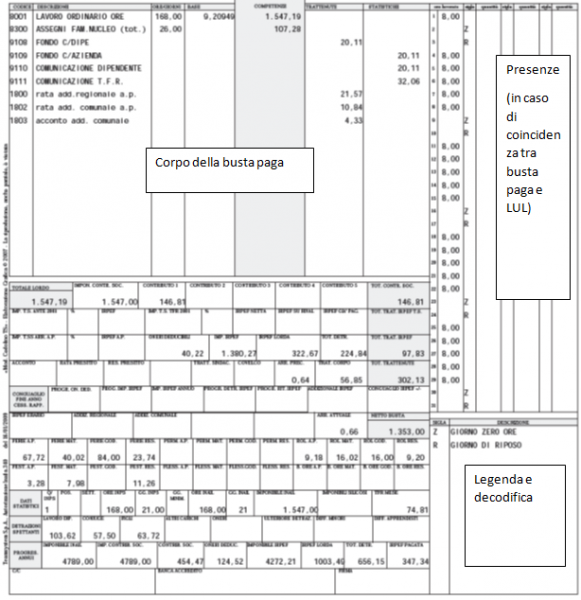

Il datore di lavoro deve registrare sul libro unico del lavoro, per ogni giornata lavorativa e non lavorativa del mese, le presenze di ogni lavoratore. Le annotazioni relative alla presenza o assenza dei lavoratori devono essere effettuate utilizzando specifiche causali risultanti da apposita legenda, tenuta anche separatamente dal libro unico del lavoro. Eventuali codici o sigle devono essere disponibili con opportuno sistema di decodificazione al fine di comprendere le annotazioni e le scritturazioni effettuate.

Presenze

Numero ore di lavoro effettuate

Indicazione delle ore di straordinario

Assenze dal lavoro non retribuita: - sciopero; - aspettativa.

Assenze dal lavoro retribuite: - permessi; - malattia; - infortunio.

Ferie

Riposi settimanali

Retribuzione

Calcolo della retribuzione

Generalmente sono due i sistemi di calcolo applicati dal datore di lavoro con riferimento a tipologie di lavori retribuiti con cadenze temporali diverse. Trattasi dei lavoratori retribuiti ad ore e dei lavoratori retribuiti in misura fissa mensile. Generalmente i contratti collettivi fissano le voci della retribuzione in misura mensile. È quindi necessario stabilire i criteri per la conversione degli importi mensili in valori giornalieri e orari per consentire il corretto calcolo della retribuzione ad ore ed in generale della retribuzione mensile. La conversione viene effettuata utilizzando i divisori convenzionalmente stabiliti dai contratti collettivi.

Calcolo della retribuzione ad ore

La retribuzione viene determinata moltiplicando la retribuzione oraria contrattuale per il numero delle ore lavorate.

Calcolo della retribuzione mensile

La retribuzione costituita dall'importo prestabilito contrattualmente rimane fisso indipendentemente dal numero dei giorni lavorativi e delle ore lavorate presenti nel mese. Si tratta del sistema tipicamente utilizzato per gli impiegati.

Retribuzione per lavoro straordinario notturno e festivo

Le prestazioni considerate non ordinarie rispetto al normale orario di lavoro sono compensate con una maggiorazione della retribuzione spettante per il lavoro "normale". La misura della maggiorazione percentuale d'attribuire a ciascuna ora di lavoro straordinario, notturno e festivo, è stabilita dai contratti collettivi che in molti casi individuano anche l'aggregato degli elementi retributivi concorrenti alla determinazione della base di computo.

Pagamento della retribuzione

Dal 1° luglio 2018 il pagamento della retribuzione in contanti è vietato; il datore di lavoro è pertanto obbligato al tramite bonifico bancario o postale o comunque strumenti di pagamento elettronici.

Nota Bene: la firma della busta paga non costituisce prova dell'avvenuto pagamento della retribuzione. Per la tracciabilità del pagamento, l'avvenuto pagamento della retribuzione è attestato solo dalla copia del pagamento della retribuzione stessa, quindi copia del bonifico, fotocopia dell'assegno o comunque attestazione bancaria o postale.

Il comma 910 dell'art. 1 della Legge di Bilancio 2018 introduce delle modalità obbligatorie di legge di pagamento delle retribuzioni. Nello specifico il pagamento deve avvenire con uno dei seguenti mezzi:

a) bonifico sul conto identificato dal codice IBAN indicato dal lavoratore;

b) strumenti di pagamento elettronico;

c) pagamento in contanti presso lo sportello bancario o postale dove il datore di lavoro abbia aperto un conto corrente di tesoreria con mandato di pagamento;

d) emissione di un assegno consegnato direttamente al lavoratore o, in caso di suo comprovato impedimento, a un suo delegato.

A far data dal 1° luglio 2018 i datori di lavoro o committenti corrispondono ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

Bonifico

Conto identificato dal codice IBAN indicato dal lavoratore.

Strumenti di pagamento elettronico

Pagamento in contanti presso lo sportello bancario o postale

In tal caso il datore di lavoro deve aver aperto un conto corrente di tesoreria con mandato di pagamento.

Emissione di un assegno consegnato direttamente al lavoratore o, in caso di suo comprovato impedimento, a un suo delegato

L'impedimento s'intende comprovato quando il delegato a ricevere il pagamento è il coniuge, il convivente o un familiare, in linea retta o collaterale, del lavoratore, purché di età non inferiore a sedici anni.

Contratti di lavoro con obbligo di pagamento della retribuzione con mezzi tracciabili (commi 911,912 art. 1, L. 27 dicembre 2017 n. 205)

contratto di lavoro a tempo indeterminato;

contratto di lavoro a tempo determinato o contratto a termine, anche part-time:

contratto di lavoro a tempo parziale o part-time;

contratto di apprendistato;

collaborazione coordinate e continuative o cococo;

lavoro intermittente o accessorio o a chiamata;

contratti di lavoro con soci di cooperative;

qualsiasi rapporto di lavoro subordinato.

Rapporti di lavoro esclusi dall'obbligo

rapporti di lavoro instaurati con le pubbliche amministrazioni di cui al comma 2 dell'art. 1 del D.Lgs. n. 165/2001;

rapporti di lavoro domestico;

tirocini, stage, borse di studi.

Sanzioni (comma 913, art. 1, L. n. 205/2017)

Sanzione amministrativa pecuniaria da 1.000 euro a 5.000 euro. La sanzione stessa può essere ridotta di un terzo, con pagamento entro 60 giorni dal verbale di contestazione.

L'Ispettorato Nazionale del Lavoro ha chiarito in una Nota n. 4538 del 22 maggio 2018 che la violazione della legge, quindi il pagamento degli stipendi in contante, anche solo per un acconto di modesta entità, comporta una sanzione non diffidabile (non sanabile).

Busta paga e il Libro Unico del Lavoro

Le annotazioni sulla busta paga devono corrispondere esattamente a quanto riportato sul libro unico del lavoro. La legge non ha stabilito un particolare modello di busta paga per permettere al datore di lavoro di utilizzare prospetti conformi ai propri sistemi amministrativi e contabili.

Obbligo di consegna della busta paga La mancata o ritardata consegna al lavoratore della busta paga, nonché l'omissione o l'inesattezza delle registrazioni in essa contenute prevede la comminazione di una sanzione amministrativa da euro 125 ad euro 770. La busta paga può essere consegnata al lavoratore anche a mezzo posta elettronica se inviata all'indirizzo intestato al lavoratore provvista di password personale. L'invio può essere effettuato direttamente dal consulente del lavoro delegato dal datore di lavoro ad assistere l'azienda. In questo caso il datore di lavoro resta comunque il responsabile della consegna ricadendo su di lui l'onere della prova dell'avvenuta consegna.

L'obbligo di consegna della busta paga può essere adempiuto anche con la consegna di una copia delle scritture effettuate sul libro unico del lavoro. Qualora il datore di lavoro utilizzi abitualmente il libro unico del lavoro, per adempiere agli obblighi di consegna busta paga, in caso di mancata o errata compilazione dello stesso il datore di lavoro viene sanzionato una sola volta per la condotta relativa al libro unico e ciò anche nell'ipotesi in cui la condotta illecita si può protragga per più mensilità.

Nota bene:

L'obbligo di consegna della busta paga al lavoratore può essere adempiuto anche con la trasmissione telematica attraverso messaggio di posta elettronica, qualora il messaggio venga inviato ad una casella di posta elettronica della quale il lavoratore sia in possesso di una password personale. A tal proposito si legga la Risposta Interpello Ministero del Lavoro 11/02/2008 n. 1.

Nota bene:

Il consulente del lavoro aziendale delegato dal datore di lavoro può direttamente effettuare la consegna della busta paga. Ciò nonostante il datore di lavoro resta responsabile della consegna rimanendo su di lui l'onere della prova.

Sanzioni

Violazione

Sanzione

Riferimento normativo

Mancata o ritardata consegna della busta paga al lavoratore

Amministrativa da € 150,00 a € 900,00

Art. 5, L. n. 4/1953

Art. 22, c. 7, D.Lgs. n. 151/2015

Omissione o inesattezza delle registrazioni

Amministrativa da € 150,00 a € 900,00

Violazioni reiterate per un periodo superiore a 6 mesi e riferite a un numero di lavoratori superiore a 5

Amministrativa da € 600,00 a € 3.600,00

Violazioni reiterate per un periodo superiore a 12 mesi e riferite a un numero di lavoratori superiore a 10

Amministrativa da € 1.200,00 a € 7.200,00

Nota Bene:

In sede di ordinanza, qualora le inesattezze, le omissioni o la mancata consegna della Busta Paga si protraggono per più mensilità, ai sensi dell'art. 8 c. 1 L. n. 689/81 e della Circ. Min. Lav. 30 agosto 2011 n. 23, è possibile applicare la sanzione per la violazione più grave aumentata fino al triplo.

Qualora la busta paga indichi la corresponsione al dipendente di un importo superiore a quello effettivamente percepito, il fatto costituisce produzione di documento attestante operazioni parzialmente inesistenti. In tal senso si qualifica una dichiarazione fraudolenta mediante altri artifici ai sensi dell'art. 3 D.Lgs. n. 74/2000 in relazione alla omessa indicazione di una parziale somma non corrisposta.

Aspetti contabili

Generalmente viene registrato in contabilità il contenuto della busta paga relativo al trattamento salariale del lavoratore, nonché al trattamento contributivo e fiscale. Ovviamente a carattere aziendale, le paghe dei lavoratori vengono contabilizzate nel loro totale e non singolarmente per ciascun lavoratore.

Esempio di scrittura contabile

Diversi

a

Diversi

Salari e stipendi

Contributi c/dipendente

Erogazioni da sostegno del reddito

Erario c/ritenute

Dipendenti c/ retribuzioni

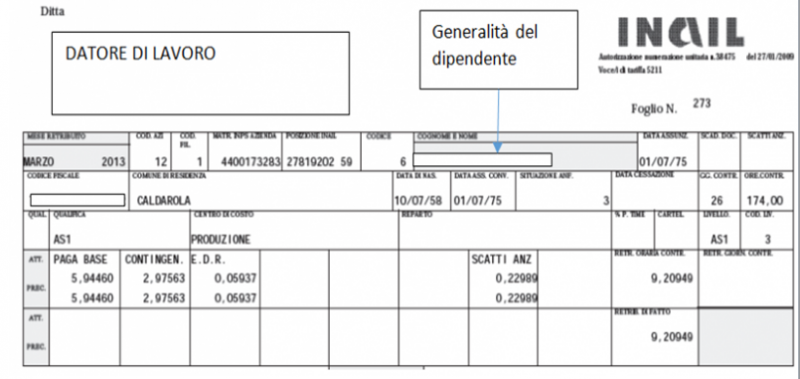

Fac simile Busta paga

Riferimenti

Normativa:

L. 27 dicembre 2017, n. 205

D.Lgs. 14 settembre 2011, n. 167

D.M. 9 luglio 2008

D.L. 25 giugno 2008, n. 112 conv. in legge 133/2008

L. 13 maggio 1985, n. 190

L. 5 gennaio 1953, n. 4

Regio decreto 13 novembre 1924, n. 1825

Art. 2095 c.c.

Giurisprudenza:

Per i recenti orientamenti sul tema, v. Cass., sez. I, 23 novembre 2023, n. 32548; Tribunale di Paola, 17 gennaio 2024, n. 27; Tribunale Trieste, sez. lav., 22 agosto 2023, n.133

Cass. sez. lav., 30 giugno 2011, n. 14411

Cass. sez. lav., 26 settembre 2008, n. 24186

Prassi:

INL, Nota 22 maggio 2018, n. 4538

Ministero del Lavoro, Circolare 30 agosto 2011, n. 23

Ministero del Lavoro, Circolare 23 ottobre 2007, n. 25/I/0013649

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.